隨著財產管理需求的日益複雜,不動產信託已成為現代人保障資產的重要工具。

不動產信託是近年備受關注的財產管理工具,尤其在高齡化社會與資產傳承需求提升下,其「財產獨立性」與「契約彈性」更顯重要。本文由專業代書解析不動產信託的五大核心優勢,幫助您善用信託機制,保障資產安全並實現化財產傳承效益。

不動產信託的五大優勢一次看

無論是財產保護、稅務規劃,還是資產傳承,信託都能提供全方位的解決方案。以下歸納五大重點跟大家分享不動產信託的好處。

第一、資產隔離與風險控管

不動產信託的核心價值之一,在於透過《信託法》第12條確立「信託財產獨立性」,將資產與委託人、受益人的個人財產明確區隔。此機制能有效防範以下風險:

- 債務追償風險:當委託人發生債務糾紛時,信託財產原則上不納入清算範圍(除非信託設立被認定為「惡意避債」)。

- 繼承爭議:信託財產直接由受託人管理,不受繼承程序影響,可避免家族成員爭產訴訟。(單純信託無法完全取代繼承程序)

- 婚姻財產分割:若信託設立於婚前或經配偶同意,信託資產通常不列入婚後共同財產,保障財富完整性。

與「一般贈與」相比,信託的優勢在於:

- 控制權保留:委託人可設定管理規則(如租金收益分配條件),而非一次性移轉所有權。

- 稅務遞延效果:資產仍在信託架構內,避免立即觸發贈與稅

第二、稅務規劃彈性化

透過「贈與+信託」複合策略,可大幅降低資產移轉稅負。例如:父母將市價5,000萬元的不動產「部分贈與」子女後,要求子女將受贈產權信託回父母指定用途(如租金收益用於子女教育基金),此舉能達成以下效果:

- 減少遺產總額:已贈與部分不列入遺產課稅基數,若父母最終遺產總額降至5,000萬以下,適用10%稅率。

- 控制權保留:信託契約可設定「禁止處分條款」,防止子女變賣資產,同時避免直接贈與導致「提早失去資產主導權」的風險。

第三、跨世代財富傳承

1. 企業永續經營與家族治理整合

透過不動產信託結合「家族辦公室」架構,可將核心資產(如商辦大樓、廠房)獨立於家族成員個人財產之外,實現以下效益:

- 所有權與經營權分離:信託受託人持有產權,家族成員透過「受益人會議」決策重大處分事項,避免繼承後因股權分散導致經營權爭議。

- 跨代企業接班規劃:將不動產收益設定為「接班人培育基金」,專款用於二代海外進修或創業孵化,強化接班能力。

2. 家族憲章與信託條款結合

透過信託契約內嵌「家族治理規則」,可具體落實家族憲章精神:

- 受益人資格條件:設定學歷、婚姻狀態等門檻(如須完成碩士學位或婚前協議),確保財富傳承與家族價值觀一致。同時須符合《民法》特留分規定,避免條款無效。

- 財富分配機制:採「里程碑式給付」(如30歲領取30%、生育後追加20%),避免後代揮霍並激勵正向行為。

3. 稅務槓桿與資產增值規劃

- 跨代資產凍漲:信託不動產以「公告現值」鎖定稅基,未來增值部分不計入委託人遺產,適用《遺產及贈與稅法》第10條估價原則。

- 公益信託混合架構:將部分商用不動產收益捐贈符合《公益信託條例》之教育基金,既可抵減遺產稅額,又能建立家族社會形象 。

4. 風險分散與全球化佈局

- 離岸信託結合:將台灣不動產信託收益匯入境外家族辦公室,再投資海外資產,實現「屬地分散」與「幣別避險」。(需同步考量《境外資金匯回管理條例》申報義務。)

- 危機應變條款:於信託契約預載「戰爭/天災處置方案」,授權受託人緊急處分資產並將資金移轉至指定境外帳戶。

第四、專業管理與彈性調整

專業資產管理機制

透過不動產信託架構,委託人可整合「全權委託投資管理」與「風險管控」專業團隊,實現以下效益:

- 資產活化與風險分散:由受託機構依市場動態調整不動產使用方式(如商用轉租賃),提升收益穩定性。

- 法規保障獨立性:信託財產獨立於個人資產,受《信託法》保護,即使委託人破產仍不受追索。

契約設計彈性化

依《信託法》實務判決與契約自由原則,信託條款可量身定制以下調整機制:

- 受益權比例動態調整:可依家族成員參與企業程度(如任職年資)定期調整分配比例,強化激勵成果。

- 緊急處分權限授權:明定市場劇變時(如利率飆升),受託人得逕行處分資產避免價值減損。

跨領域專業整合

- 稅務與信託協作:結合會計師與信託業者,設計「階梯式管理費結構」(如首年1.5%逐年遞減至0.8%),降低長期持有成本。

- 法律風險預警系統:定期檢視信託契約與最新函釋(如金管會監理規範),確保架構有效性。

第五、債務風險隔離機制

一、核心法律架構

-

財產獨立性原則

- 依《信託法》第12條,信託財產獨立於委託人、受託人及受益人三方之個人資產,原則上不得作為強制執行標的。

-

例外情形:

- 信託前已存在之抵押權或法定優先權

- 因信託財產管理所生債務(如修繕費用、地價稅)

-

撤銷風險控管

- 若信託行為被認定「有害債權」(例如負債後短期內移轉資產),債權人可依《信託法》第6條聲請法院撤銷信託,近年法院實務(如臺北地院111年重訴字第348號判決)更嚴格審查「設立動機」與「時間關聯性」。

二、實務操作強化要點

-

設立時機與條件

- 黃金時間窗:建議於個人或企業資產負債比健康時設立,避免被推定為惡意脫產。

- 企業主特別條款:若以公司資產設立信託,需明確區分個人與企業債務,並取得股東會決議紀錄。

-

契約設計關鍵

- 債務清償順位條款:明定優先以信託外資產償債,保留部分流動性作為協商緩衝。

- 裁量分配機制:採用「他益信託」或「裁量信託」設計,明確區隔委託人與受益人角色,由受託人依受益人財務狀況彈性分配,阻卻債權人提前追索。

三、隔離範圍與跨境整合

-

保護層級擴充

- 受益人防護:信託利益未實際分配前,受益人之個人債務(含離婚財產分配)不得追索至信託財產。

- 受託人破產隔離:即使受託機構解散,信託財產仍不列入清算資產,由新受託人承接管理。

-

跨境資產佈局

- 境外不動產需符合當地「資產保護信託」(APT)要件,並同步檢視台灣《涉外民事法律適用法》第20條關於信託準據法之規定。

四、代書與稅務實務指引

-

登記文件強化

- 除辦理信託登記外,應備妥「資產負債證明」及「設立目的聲明書」,佐證信託合法性。

- 若信託標的含公司股權,需同步辦理商業登記變更,明確分割信託財產與經營權。

-

稅務連動管理

- 信託存續期間,地價稅與房屋稅仍以委託人為納稅義務人,需建立代繳機制避免行政執行。

- 跨境信託需預提境外稅務合規成本(如美國FATCA申報義務)。

五、動態風險管理

-

定期信託健檢

- 每三年檢視契約是否符合最新監理規範(如金管會對關係人交易限制),並更新「緊急處分條款」。

-

債權人異議預警

- 委託人發生債務糾紛時,受託人應啟動「資產凍結程序」與「法律意見徵詢」,降低假扣押風險。

代書提醒:不動產信託3大常見誤區FAQ

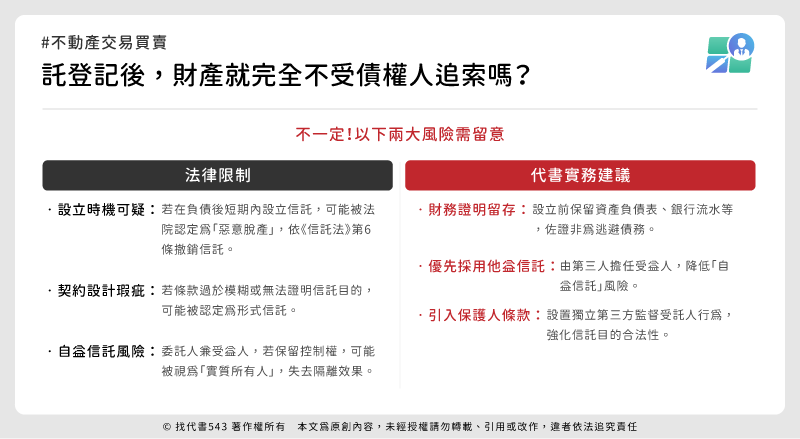

辦理信託登記後,財產就完全不會被債權人追索嗎?

不完全正確唷!

-

法律限制:

- 即使完成信託登記,若設立時機可疑(如負債後短期內設立)或契約設計有瑕疵,法院仍可能依《信託法》第6條撤銷信託(參考臺北地院112年判決案例)。

- 自益信託可能因委託人保留過多控制權,導致被認定為「實質控制」而失去隔離效果。

-

代書建議:

- 保留設立前的財務證明,佐證非惡意脫產。

- 優先採用「他益信託」或引入第三方保護人條款。

自益信託與他益信託,哪種更能保障資產安全?

他益信託風險較低

-

自益信託風險:

- 委託人與受益人同一時,債權人可能主張穿透原則追索信託財產。

- 最高法院近年判決明確指出,自益信託若缺乏獨立管理機制,隔離效果將受質疑。

-

最佳實踐:

- 若需保留部分控制權,可設計「混合受益」架構,將部分利益分配給其他受益人。

- 契約中應限制委託人單方面修改條款的權限。

跨境信託是否能完全避免台灣法律追索?

需視雙方法律相容性

-

潛在衝突:

- 境外信託若未同步辦理台灣不動產信託登記,可能被稅務機關追稅或撤銷移轉。

- 台灣法院可能拒絕承認不符合本地《信託法》核心要件(如財產獨立公示)的境外架構。

-

操作要點:

- 跨境佈局應取得兩地律師出具的法律相容性意見書。

- 在台資產需依法完成信託登記,並於契約明定爭議管轄法院。

信託設立後,如何避免稅務風險?

注意兩大關鍵

-

境內稅務:

- 信託期間地價稅、房屋稅仍以委託人為納稅義務人,需建立代繳機制。

- 若信託目的為長期傳承(逾20年),部分稅局可能要求受益人分擔稅負,需預先規劃。

-

境外申報:

- 跨境信託可能觸發CRS(共同申報準則)或美國FATCA申報義務,需預留合規成本。

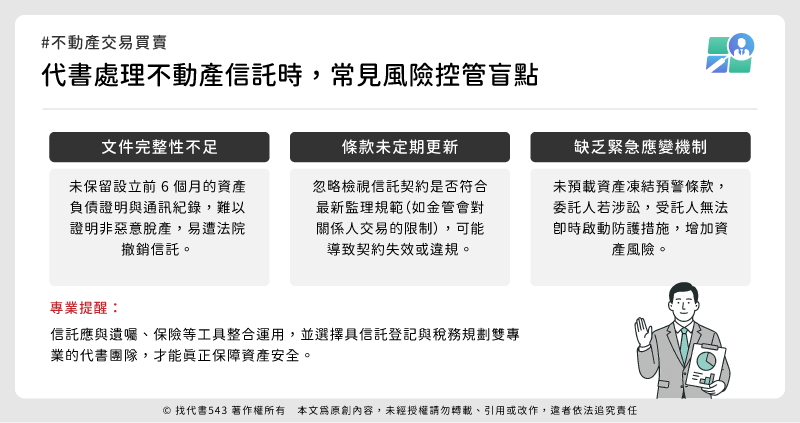

代書處理不動產信託時,最常忽略哪些風險控管細節?

三大實務盲點

- 文件完整性:未留存設立前6個月的資產負債證明與通訊紀錄,難以舉證非詐害行為。

- 條款動態調整:忽略定期檢視信託條款是否符合最新監理規範(如金管會113年修訂之關係人交易限制)。

- 緊急應變機制:未在契約中預載「資產凍結預警程序」,導致委託人涉訟時反應不及。

※ 專業提醒:信託需與遺囑、保險等工具整合運用,並選擇具「信託登記」與「稅務規劃」雙重專業的代書團隊,以全面保障資產安全。

全台最具公信力的專業代書平臺-找代書543

首創全方位線上代書平臺,提供專業代書快搜、線上諮詢、高效服務與透明資訊!加入官方LINE,不論是買賣房屋、土地分割、抵押設定還是其他地政相關需求,通通交給找代書543。不動產交易是人生中的大事,選擇一位專業、可靠的代書,能讓您事半功倍,輕鬆搞定不動產大小事。