完整解析查封原因、處理流程與自救之道

房屋被查封的常見原因與影響

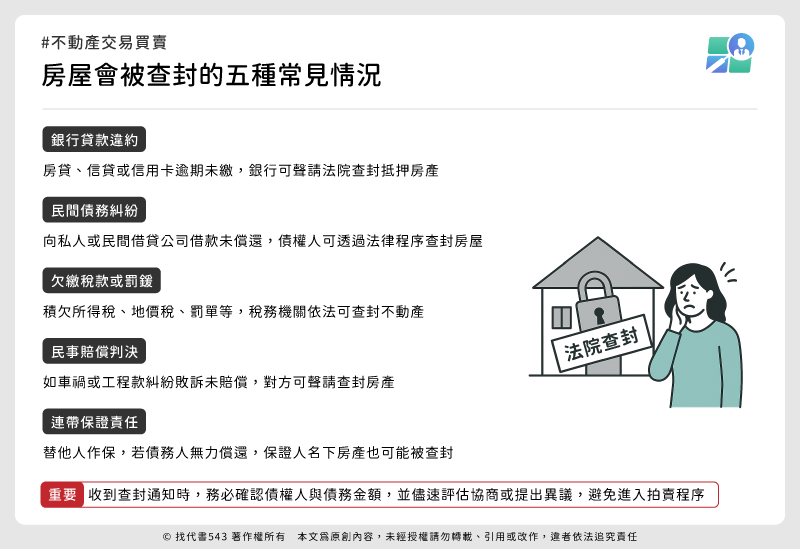

當房屋被查封怎麼辦?許多屋主會感到措手不及,不知該如何應對。事實上,房屋被查封通常與「債務問題」有關,若能及早瞭解查封原因與影響,就能更有效率地採取補救措施。

什麼情況下房屋會被查封?

房屋被查封通常是因為屋主涉及「債務未清償」,債權人向法院聲請強制執行所導致。常見的查封原因包括:

- 銀行貸款違約:房貸、信貸或信用卡債務逾期未繳,銀行向法院聲請查封抵押房產。

- 民間債務糾紛:向私人或民間借貸公司借款卻無力償還,債權人透過法律程序查封房屋。

- 欠繳稅款或罰鍰:積欠綜合所得稅、地價稅、交通罰單等,稅務機關可依法查封不動產。

- 民事賠償判決:例如車禍賠償、工程款糾紛等,若敗訴後未履行賠償義務,對方可能聲請查封房產。

- 連帶保證責任:替人作保,當債務人無力還款時,債權人可查封保證人名下的房產。

若收到「法院查封通知」,應立即確認債權人是誰、債務金額多少,並評估如何協商或提出異議,避免房產進入拍賣程序。

查封對房產權利的影響

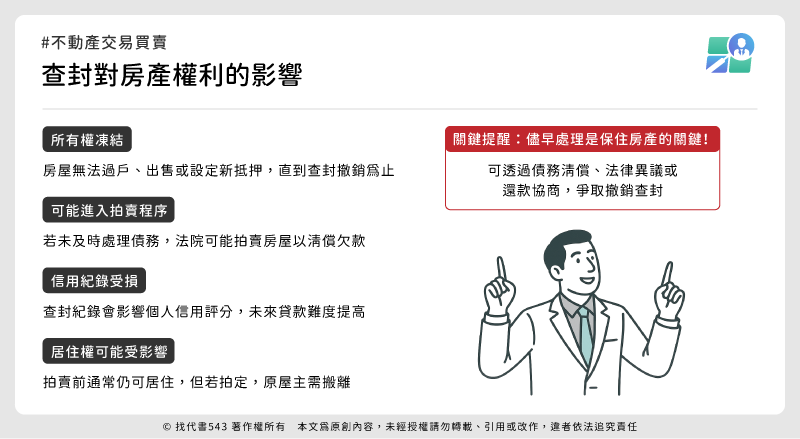

房屋一旦被查封,會對所有權人造成以下限制與影響:

✅ 所有權凍結:無法過戶、出售或設定新抵押,直到撤銷查封為止。

✅ 可能進入拍賣程序:若未及時處理,法院可能進行拍賣,以清償債務。

✅ 信用紀錄受損:查封紀錄會影響個人信用評分,未來貸款難度提高。

✅ 居住權可能受影響:若房屋最終遭拍賣,原屋主需搬離(但拍賣前通常仍可居住)。

✅ 可能進入拍賣程序:若未及時處理,法院可能進行拍賣,以清償債務。

✅ 信用紀錄受損:查封紀錄會影響個人信用評分,未來貸款難度提高。

✅ 居住權可能受影響:若房屋最終遭拍賣,原屋主需搬離(但拍賣前通常仍可居住)。

查封房屋處理,關鍵在於「儘早處理」。透過正確的應對方式,如「債務清償」、「法律異議」或「還款協商」,仍有可能撤銷查封,保住您的房產!

專業代書傳授:撤銷房屋查封的三大方法

房屋遭到查封不必驚慌!專業地政士告訴您,只要掌握正確方法,仍有機會撤銷查封保住房產。以下是實務上最有效的三大解套方法:

方法一:全額清償債務(最直接有效)

適用情況

- 有足夠資金可一次清償

- 債務金額明確無爭議

- 希望快速解除查封狀態

操作流程

- 確認債權金額:向執行法院或行政執行分署調閱「查封明細」

- 協商最終金額:與債權人確認本金、利息、違約金的精確計算

- 取得清償證明:付款後務必取得「清償證明書」或「收據」

- 聲請撤銷查封:持證明文件向法院或執行機關提出「撤銷查封聲請狀」

特別說明:清償後應立即辦理「塗銷登記」,避免影響後續交易。若為稅務查封,需向稅務機關申請「完稅證明」後,再向行政執行分署辦理解封。

優點

✓ 可完全解決債務問題

✓ 撤銷查封速度最快(通常3-7個工作天)

✓ 不會影響信用評分

方法二:提出法律異議(主張權利)

適用情況

- 對查封合法性有疑慮

- 債務已清償但未註銷

- 查封程序有瑕疵

常見異議事由

- 查封標的為「唯一居住房屋」且超額查封

- 債務已清償但債權人未撤封

- 執行名義有瑕疵(如支付命令未合法送達)

- 優先購買權受侵害(如共有人未獲通知)

操作步驟

- 蒐集證據:準備清償紀錄、房屋現值證明、戶籍資料等

- 撰寫異議狀:依《強制執行法》第12條或《行政執行法》第9條

- 遞交法院:向執行法院民事執行處提出

- 參與審查:必要時出庭說明

特別說明:異議狀應具體引用法條,並檢附「房屋鑑價報告」證明超額查封,成功率較高。

優點

✓ 不需立即清償全額債務

✓ 可爭取協商時間

✓ 成功時可撤銷違法查封

方法三:達成還款協議(分期/部分清償)

適用情況

- 無力一次清償

- 債權人願意協商

- 有穩定收入來源

協商要領

-

還款方案評估

- 計算可負擔月付金(建議不超過收入1/3)

- 評估債務整合可能性

-

正式協商管道

- 銀行債務:透過「金融消費評議中心」

- 稅務欠款:向行政執行分署申請分期(最多36期)

- 民間債務:簽訂書面和解契約

-

法律文件簽訂

- 和解書應載明:「按期繳款即暫緩執行」

- 公證條款:增加契約強制力

實務注意

- 首期款通常需付10%-30%展現誠意

- 避免口頭承諾,務必取得書面同意

- 可請求債權人出具「暫緩執行同意書」

優點

✓ 減輕還款壓力

✓ 保住房屋所有權

✓ 避免信用破產

撤銷房屋查封的三大方法比較表

|

方法

|

所需時間

|

資金需求

|

適用情況

|

成功率

|

|

全額清償

|

3-7天

|

高

|

有足夠資金

|

100%

|

|

法律異議

|

1-3個月

|

低

|

程序瑕疵/超額查封

|

40-60%

|

|

還款協商

|

2-4週

|

中

|

有穩定收入可分期

|

70-80%

|

專業代書建議

- 時效掌握:收到查封通知後「30日內」是最佳處理期

- 文件備齊:權狀、身分證、收入證明應先準備好

- 跨機關處理:法院查封與稅務查封程序不同,需專業協助

- 預防再查封:清償後應取得「債權憑證返還證明」

實際操作時,建議將「清償」、「異議」、「協商」三種方法綜合運用。比如說:先提異議爭取時間,同時協商部分還款,最後籌措資金完成清償,可最大化保住房產的機會。

預防房屋被查封的5大策略|專業代書教你避開查封風險

房屋被查封往往不是突然發生,而是有跡可循的。專業地政士根據實務經驗,整理出以下5大預防策略,幫助您提前防範查封危機,守護重要資產。

策略1:定期檢查個人信用與債務狀況

- 每年至少查詢1次「個人信用報告」(聯徵中心提供)

- 特別注意:

- ✓ 銀行貸款繳款紀錄

- ✓ 信用卡循環餘額

- ✓ 擔保債務狀況

- 發現異常立即向金融機構確認

預防效果

✔ 提前發現未知債務

✔ 避免因疏忽導致違約

✔ 維持良好信用評分

✔ 避免因疏忽導致違約

✔ 維持良好信用評分

策略2:建立財務預警機制

- 設定「貸款繳款提醒」(手機行事曆+銀行通知)

- 開立「專用繳款帳戶」自動扣款

- 每月製作「債務清償進度表」

特別留意:

- 當「月付金超過收入40%」即屬高風險

- 可考慮申請「債務整合貸款」降低利率

策略3:稅務與罰單即時處理

- 地價稅、房屋稅單(逾期未繳可直接查封)

- 交通罰款(累積達5萬元可強制執行)

- 健保費欠繳(近年強制執行案例增加)

處理技巧

- 設定「稅單電子通知」避免漏接

- 經濟困難時主動申請「分期繳稅」

- 對稅額有疑義應在30日內申請復查

策略4:謹慎擔任連帶保證人

風險須知

- 保證債務與個人債務同等效力

- 即使主債務人正常還款,保證人財產仍可能被查封

- 實務上「8成查封意外」來自不當擔保

自保方法

- 簽署保證契約前要求「限定責任條款」

- 定期確認主債務人還款狀況

- 可向法院聲請「終止保證責任」

策略5:建立資產保護規劃

專業建議方案

-

合法分產:

- 將部分資產登記至可信賴家人名下

- 需注意「贈與稅」與「五年追朔期」

-

預告登記:

- 設定「限制處分登記」增加查封難度

- 需配合正當理由(如共有物分管協議)

-

保險規劃:

- 投保「債務清償保險」轉移風險

- 利用「年金型保單」保護部分資產

重要提醒

- 所有規劃必須「合法」且「提前進行」

- 債務發生後才移轉資產可能被撤銷(民法第244條)

實用工具:查封風險自我檢測表

|

風險指標

|

低風險

|

中風險

|

高風險

|

|

負債比超過月收入50%

|

|

✓

|

|

|

有逾期繳款紀錄

|

|

|

✓

|

|

擔任他人貸款保證人

|

|

✓

|

|

|

近三年有欠稅紀錄

|

|

|

✓

|

|

主要資產僅有1棟自住房

|

|

|

✓

|

檢測結果:

- 出現1個「高風險」:建議立即債務諮詢

- 出現2個以上「中風險」:應啟動預防措施

代書特別叮嚀

- 主動溝通:財務困難時「主動聯繫債權人」可降低90%查封風險

- 專業協助:定期諮詢地政士/律師的「資產健檢」服務

【常見QA問答】房屋查封關鍵3大疑問解析

房屋被查封後還能繼續居住嗎?

✔ 可以暫時居住:在法院「拍定前」原則上不影響居住權(除非有特別執行命令)

✖ 但禁止處分:不得出租、出售或重新裝潢(可能涉及刑法毀損罪)

✖ 但禁止處分:不得出租、出售或重新裝潢(可能涉及刑法毀損罪)

撤銷查封通常需要多久時間?

|

撤銷方式

|

準備期

|

行政流程

|

總耗時

|

|

全額清償

|

1-3天

|

3-7天

|

1週內

|

|

法律異議

|

7-14天

|

1-3月

|

2-4個月

|

|

分期協商

|

5-10天

|

2-4週

|

1個月內

|

全台最具公信力的專業代書平臺-找代書543

首創全方位線上代書平臺,提供專業代書快搜、線上諮詢、高效服務與透明資訊!加入官方LINE,不論是買賣房屋、土地分割、抵押設定還是其他地政相關需求,通通交給找代書543。不動產交易是人生中的大事,選擇一位專業、可靠的代書,能讓您事半功倍,輕鬆搞定不動產大小事。