破解租金報稅的對立迷思

「房東怕被課稅、房客想抵稅」是台灣租賃市場最常見的租金報稅糾紛。根據財政部統計,全台約有 86萬租屋族,但每年實際申報租金支出的比例卻不到3成。許多房東為避免租金收入曝光,要求房客簽訂「不得報稅」的不平等條款;而租客為省下每月幾百元租金,被迫放棄每年最高 18萬元租金抵稅額,形成雙輸局面。

事實上,合法節稅管道遠比想像中更多!房東若能善用「公益出租人資格」或「修繕費用攤提」,甚至可將稅負降低 30%以上;租客則可透過完整保留付款證明,在報稅季合法節省數千元支出。關鍵在於雙方跳脫「申報=加稅」的迷思,轉而合作運用《住宅法》與《所得稅法》的優惠條款,創造「房東降稅、房客抵稅」的雙贏局面。

房東必知:3大隱藏版節稅法

許多房東誤以為「租金報稅=收入縮水」,但其實只要掌握租賃所得扣除額與稅務優惠,反而能合法降低稅負!以下3招實戰技巧,讓你的租金收入「稅後淨利」不減反增:

公益出租人資格:減稅+補助雙重福利

加入「社會住宅包租代管」取得公益出租人資格,是房東節稅的黃金解方。根據內政部統計,2023年全台公益出租人已達2.3萬戶,顯見此管道廣受歡迎。符合資格者依《住宅法第23條》享3優勢:

- 每月1.5萬免稅額:全年最高18萬租金收入免計入所得稅。

- 房屋稅率砍半:房屋稅從1.2%降至0.6%(以台北市房屋稅率差為例,市值1,500萬住宅,每年省稅約9,000元)。(僅限「供社會住宅使用」的房屋,且優惠期間為 簽約期間+空置未逾1年,非所有公益出租人均適用)

- 綜合所得稅減免:租賃所得可再扣除60%必要支出(一般房東僅能扣43%)。

修繕費用分年攤提:裝修費變節稅利器

大型修繕別急著一次報銷!財政部規定,單筆超過8萬元的修繕費用,可分4年平均攤提。例如:

- 2023年花30萬元翻新浴室;每年列報7.5萬元。

優勢:避免單年所得驟降引起國稅局稽查,同時平衡各年度稅負。若選擇「逐項列舉」修繕費用,不得同時使用「必要費用標準比率」(如60%或43%),所以還是要評估一下哪種節稅效益更高喔!另外,還需要保留裝修合約、付款收據及修繕前後對照照片,以備查核。

押金利息免稅技巧:聰明管理保證金

房東收取的押金(通常為2個月租金),若存入銀行產生的利息需併入「租賃所得」課稅。破解方法:

- 將押金存放於押金存入銀行,利息申報為租賃所得,但可併入必要費用扣除。

- 主動提供租金收據換取租客不報稅?風險警告!此舉可能構成《稅捐稽徵法》第41條「逃漏稅捐罪」,最高處5年徒刑。

房東安全牌:內政部租金補貼新制(2023年)要求房東提供「租約與帳號」供查核,租客申請時房東資料仍會通報國稅局。所以直接參與「租金補貼計畫」,租客申請補助不需檢附房東資料。

補充高效益節稅策略

-

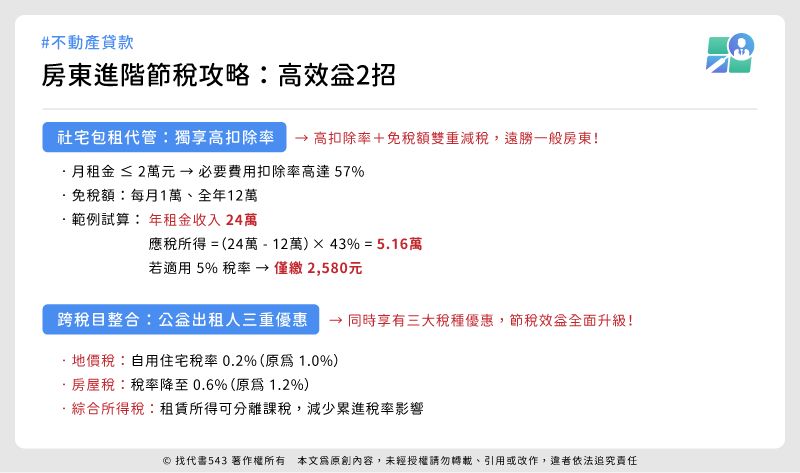

社宅包租代管獨享優惠

- 月租金2萬元以下:必要費用扣除率57%(高於公益出租人的43%)。

- 例:月收2萬、全年24萬,應稅所得 =(24萬-12萬免稅額)×40% = 4.8萬元,稅率5%僅需繳2,400元。

- 跨稅目整合節稅

公益出租人同時享有:

- 地價稅:按自用住宅稅率0.2%。

- 綜合所得稅:租賃所得分離課稅。

租客省錢:租金抵稅實戰指南

根據財政部統計,2023年全台僅 27.5萬人 申報租金支出抵稅,等同 6成租屋族平白放棄節稅權益!其實只要掌握租金支出列舉扣除規則與文件技巧,每年最多可省下 5,400元 稅金(以12萬扣除額×5%稅率試算)。以下3招教你合法爭取權益:

法定扣除額上限:破解「看得到吃不到」陷阱

租客申報租金支出抵稅方法有兩大關鍵條件:

- 每戶每年最高18萬元:無論租金多高,抵稅額上限為18萬(以申報戶為單位)。

- 限制條款:

▸ 本人與配偶無自有房屋,但若為繼承空屋,仍可申報喔!

▸ 未申報扶養「有房產」的親屬(例:子女名下有房,即無法申報)。

- 排富條款:

▸ 綜合所得稅率20%以上者不得適用。

▸ 股利收入選擇28%分開計稅者亦排除。

「分開申報」技巧有效,若扶養親屬名下有房產,可透過不列報該親屬為受扶養人爭取資格。

合約與付款證明:現金付租也能合法留證

國稅局近年嚴查「假租約真抵稅」,租客需備妥三大文件:

- 公證租約:至法院或民間公證人認證,費用約3,000元(可與房東協議分攤)需載明 租期、租金、雙方簽名。

- 銀行轉帳紀錄:每月固定日期轉帳並註明「房租」。銀行轉帳註明「房租」可有效佐證,但需確保 帳戶名稱與租約一致(例:非配偶代轉)

- 房東簽收單:若現金支付,需每筆簽收並加蓋房東印章或手印。

現金支付解套法:

- 每季簽一次「租金收據總表」並由第三方見證(例:里長、管委會)。房東簽收單應包含 每月租金金額、收款日期、雙方身分證字號

- 搭配LINE對話紀錄(例:完整對話脈絡;如房東確認收款、租期等)。

房東抵稅合作模式:讓房東主動幫你省錢

與其和房東對立,不如引導房東加入「社會住宅包租代管」,可享:

- 每月1.5萬免稅額 + 60%必要費用扣除。

- 租客同步適用18萬抵稅額,無需房東同意申報。

雙贏合作模式:創造租金報稅最大效益

「房東想漲租、租客想砍價」的僵局,其實能透過租賃稅務協商轉為互利策略!根據《租賃住宅市場發展及管理條例》第5條,房東與租客可協議「租金含稅與節稅分配」,以下3種實戰模式,讓雙方共享報稅紅利:

租金含稅 vs. 未稅的定價策略

房東常以「未稅價」吸引租客,但試算後會發現含稅價反而雙贏:

|

方案

|

房東實收

|

租客抵稅額

|

房東稅後淨利

|

|

月租2萬「未稅」

|

2萬

|

0元

|

2萬×(1-43%)=1.14萬

|

|

月租2.3萬「含稅」

|

2.3萬

|

2.3萬×12=27.6萬

(抵稅額上限18萬)

|

2.3萬×(1-60%)=0.92萬

|

雙方效益提升:

- 房東淨利雖減少0.22萬,但可搭配「租金補貼」換取房屋稅減半

- 租客省稅額提高至18萬×5%=9,000元(原6,000元)

長期租約的稅務紅利

簽訂3年以上租約可創造雙重優勢:

-

房東: ▸ 降低空置風險(據內政部統計,長期租約空置率低於5%)

- 公益出租人綁約要求:加入社宅包租代管需簽約 至少3年,提前解約將追回稅賦優惠。

▸ 提供「逐年遞減3%租金」條款(例:第二年19,400元),增加租客續約意願。

- 租客:

▸ 鎖定漲幅,對抗通膨 ▸ 連續申報抵稅,累積節稅效益更高。但需要注意抵稅累積限制,每年抵稅額以「當年度實際支付租金」為上限,非合約總額。

-

案例:台北市張先生與房東簽5年約

- 前兩年月租2萬 → 年抵稅額2萬×12=24萬(上限18萬)

- 第三年起1.94萬 → 年抵稅額1.94萬×12=23.28萬(上限18萬) → 5年總省稅額=18萬×5%×5年=4.5萬元(原3萬元低估)

共享節稅利益的合約設計

- 內政部補貼誘因:房東加入「社會住宅包租代管」。

- 租客配合條款:約定租客提供「抵稅完成證明」換取房東續約不漲租。

【特別提醒】

-

排富條款適用:

- 租客綜合所得稅率20%以上者不得適用抵稅。

- 房東若未實際加入公益計畫,逕自使用60%扣除率將遭補稅。

-

文件時效性:

- 租金轉帳紀錄需保留至 課稅年度結束後5年。

- 現金支付需每筆簽收,單季彙整簽名不被國稅局承認。

常見QA:破解租金報稅迷思

房東禁止報稅的合約條款有效嗎?

無效喔~根據《住宅租賃定型化契約》規定,租約中 不得記載「承租人不得申報租賃費用支出」,違反者房東最高可罰50萬元。

實務上若遇到此類糾紛,租客可:

- 向各縣市消保官檢舉,同步錄音或保留LINE對話,佐證房東施壓行為。

- 提供完整租約與付款證明,直接申報抵稅。

- 引導房東加入「社宅包租代管」計畫,透過合法節稅化解對立。

租客申報後房東會收到通知嗎?

不一定,但房東可能間接得知!

國稅局原則上 不會主動通知房東,但以下情境可能讓房東察覺:

- 租金補貼勾稽:若租客申請內政部租金補貼,房東資料將通報稅務機關。

- 稅務稽查:房東若未申報租賃所得,可能因租客抵稅紀錄觸發比對系統。

風險預防建議:

- 租客可先與房東溝通,強調新制「公益出租人」每月1.5萬免稅額優勢。

- 簽約時加註「房東同意租客申報」,降低後續爭議。

分租套房如何計算扣除額?

以「申報戶」為單位,每戶上限18萬元;無論分租幾間套房,同一申報戶(納稅人+配偶+受扶養親屬)全年合計最多扣除18萬元。常見情境試算:

- 單身分租雅房:月付8,000元,全年9.6萬 → 全額扣除。

- 家庭合租整層:月付2.5萬,全年30萬 → 僅能扣除18萬。

注意關鍵:

- 需提供 各房間獨立租約 或 房東出具分租證明,避免國稅局認定為「共同承租」而剔除。

- 若房東未區分各房租金,建議以「實際支付比例」拆分申報。

稅務稽查風險提醒

-

分租套房查核:

- 優先稽查「租金單價顯著低於區域行情」案件(例:台北市套房月租低於8,000元)。

- 要求提供水電費分攤證明,確認實際居住狀況。

-

現金支付查驗:

- 單據需有房東親簽與身分證末四碼,且不得使用「彙總簽收」。

- 若房東為法人(如租賃公司),現金支付需附統一發票。

公益出租人雙贏策略

若房東加入社宅包租代管,租客可同步享有:

- 抵稅額無排富:即使適用稅率20%以上,仍可扣除18萬元。

- 補貼加碼:符合資格者每月再領2,000~8,000元租金補貼。

- 解約保障:房東若提前終止租約,需賠償租客 1個月租金。

全台最具公信力的專業代書平臺-找代書543

首創全方位線上代書平臺,提供專業代書快搜、線上諮詢、高效服務與透明資訊!加入官方LINE,不論是買賣房屋、土地分割、抵押設定還是其他地政相關需求,通通交給找代書543。不動產交易是人生中的大事,選擇一位專業、可靠的代書,能讓您事半功倍,輕鬆搞定不動產大小事。