不動產繼承是人生中重要的課題,選擇適合的繼承方式更是關鍵。本文將深入解析公同共有繼承、一般繼承、分割協議繼承的優缺點,並提供詳細的選擇建議,幫助您順利完成不動產繼承。

三大繼承方式差異優缺點一次看

|

特點

|

公同共有繼承

|

一般繼承(應繼分繼承)

|

分割協議繼承

|

|

定義

|

繼承人在分割遺產前,共同擁有遺產的全部,沒有明確持分比例

|

繼承人按照法定應繼分比例繼承遺產

|

繼承人不按應繼分比例,通過協議自由決定遺產分配方式

|

|

適用情況

|

繼承人之間尚未達成共識,或情況複雜

|

繼承人對遺產分配無異議,願意按法律規定繼承

|

繼承人已達成共識,希望更靈活分配遺產

|

|

優點

|

簡化繼承初期程序

|

繼承比例明確,可自由處分持分

|

靈活性高,符合實際情況和意願

|

|

缺點

|

遺產難以有效利用和處分,易產生糾紛

|

若對遺產分配有異議,可能需訴訟解決

|

需全體繼承人達成一致協議,可能涉及稅務問題

|

|

遺產處分

|

需全體繼承人同意

|

繼承人可自由處分其持分

|

由協議決定

|

|

稅務問題

|

較少

|

較少

|

可能涉及贈與稅

|

|

適用對象

|

繼承情況複雜,或繼承人之間有爭議

|

繼承人關係和睦,對遺產分配無異議

|

繼承人希望靈活分配遺產

|

- 公同共有繼承適合處理複雜的繼承情況,但遺產難以有效利用,且容易產生糾紛。

- 一般繼承適合繼承人關係和睦,且對遺產分配沒有異議的情況,但若有爭議可能需要訴訟。

- 分割協議繼承靈活性高,適合希望更靈活分配遺產的家庭,但需要全體繼承人達成一致協議,且可能涉及稅務問題。

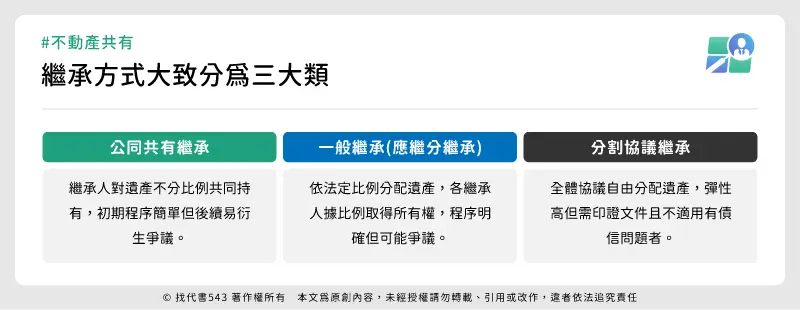

繼承方式大致分為三大類

不動產繼承主要分為以下三種方式:

公同共有繼承

依據民法第1151條陳述,當繼承人有好幾位時,在分割遺產之前,每位繼承人對於遺產,都是沒有明確持分比例的,因此各繼承人對於遺產全部為公同共有。這種方式常見於人在瞬間去世時,或繼承人之間尚未達成共識時的複雜情況。

當辦理繼承時,因為意見不合、互不相讓時,公同共有繼承只需任意一個繼承人單獨去辦理即可,也就是蓋1個人的章就生效,簡化繼承初期的程序,但也導致後續遺產分割時較容易產生爭議。

一般繼承(應繼分繼承)

按照民法第1144條的規定,由全體繼承人按照法定應繼分比例繼承遺產。這種方式適用於繼承人對遺產分配沒有異議,且願意按照法律規定進行繼承的情況。一般繼承的繼承比例明確,但也可能因為繼承人之間對遺產分配有異議而產生糾紛。而辦理一般繼承僅需要使用全部繼承人的普通章就可以。

分割協議繼承

不受應繼分比例的限制,繼承人可以通過協議自由決定遺產的分配方式。這種方式適用於繼承人之間已經達成共識,且希望更靈活地分配遺產的情況。分割協議繼承的靈活性高,但也需要全體繼承人達成一致協議,且可能涉及稅務問題。辦理時也需要全體繼承人提供印鑑證明與印鑑章,在遺產分割協議書上蓋章,特別留意,若繼承人有債信問題,務必不要採用此繼承方式。

選擇哪種繼承方式,需要綜合考慮繼承人的意願、遺產的具體情況以及可能的法律和稅務問題。建議諮詢專業地政士或律師的意見,以確保您的權益得到保障。

公同共有繼承多為過渡狀態?

公同共有繼承指的是在遺產分割前,全體繼承人共同擁有遺產的全部,沒有明確的持分比例。

這種繼承方式常見於以下兩種情況:

一、是繼承人之間尚未就遺產分配達成共識。

二、繼承情況較為複雜,例如繼承人數眾多、遺產種類繁多等。

公同共有繼承的最大優點在於簡化了繼承初期的程序。由於繼承人無需立即確定各自的持分比例,因此可以避免因意見分歧而產生的爭議,使得繼承流程得以順利啟動。

然而,公同共有繼承也存在一些缺點。由於遺產的處分權屬於全體繼承人,任何處分行為,如出售、抵押等,都需要全體繼承人一致同意,這使得遺產難以有效利用和處分。此外,由於繼承人之間沒有明確的持分比例,容易在後續的遺產分割時產生爭議,甚至可能導致訴訟。

所以公同共有繼承通常只是一種過渡狀態,繼承人最終需要通過協商或訴訟等方式,將公同共有的遺產分割清楚,確定各自的持分比例,以便更好地管理和處分遺產。

一般繼承(應繼分繼承)能有效避免爭議嗎?

一般繼承,又稱為應繼分繼承,是指按照民法第1144條的規定,由全體繼承人按照法定應繼分比例繼承遺產。應繼分是指繼承人依法可以繼承遺產的比例,其計算方式會根據繼承人的身份和親等關係而有所不同。

一般繼承的優點在於繼承比例明確,避免後續遺產分割時可能產生的爭議。由於每個繼承人都清楚知道自己應得的遺產份額,可以更有效地進行遺產管理和處分。繼承人還可以根據自己的意願自由處分其持分,例如將其出售、贈與或抵押。

然而,應繼分繼承也存在一些潛在的缺點。如果繼承人之間對遺產分配有異議,或無法就遺產的具體分割方式達成一致,就需要以訴訟來解決爭議,不僅費時又花錢,更嚴重還會影響家庭和睦。

因此,一般繼承通常適用於繼承人關係和睦,且對遺產分配沒有異議的情況。由繼承人之間事先進行充分溝通和協商,就遺產的具體分割方式達成一致意見,再進行一般繼承,避免後續產生爭議。

分割協議繼承就可以靈活配置自己的份額?

分割協議繼承,顧名思義,是指繼承人不按照法定應繼分比例,而是通過協議自由決定遺產分割的配置。最大的特點在於其高度的靈活性,繼承人可根據自身的實際情況和意願,自由協商遺產的分配不受應繼分比例的限制。

分割協議繼承適用於繼承人之間已經達成共識,並且希望更靈活地分配遺產的情況。例如,某些繼承人可能需要現金週轉,而另一些繼承人則希望獲得不動產可以申請貸款或其他應用,此時就可以通過分割協議來滿足不同繼承人的需求,避免分配不均的矛盾,也維持關係和睦。

行使分割繼承時,需要特別留意以下3點

- 分割協議繼承需要全體繼承人達成一致協議,如果意見不合就無法順利進行。

- 分割協議繼承可能涉及稅務問題,例如贈與稅等,需要仔細考慮。

- 繼承人有債務信用問題,請不要採用分割協議繼承。

不動產繼承常見問題FAQ

如果繼承人之間對於遺產分配有爭議,應該怎麼辦?

若繼承人之間對於遺產分配無法達成共識,可以嘗試以下幾種方式解決爭議:

- 協商:繼承人可以坐下來共同協商,尋求彼此都能接受的解決方案。

- 調解:可以尋求第三方機構或專業人士的調解,協助繼承人達成共識。

- 訴訟:如果協商和調解都無法解決爭議,則可以向法院提起訴訟,由法院判決遺產的分配方式。

不動產繼承是否需要繳納遺產稅?

根據台灣的遺產及贈與稅法規定,遺產總額超過免稅額的部分需要課徵遺產稅。免稅額會根據繼承人的身份和親等關係而有所不同。有相關問題,建議諮詢專業稅務人員與地政士幫忙處理喔!

<找代書543小貼士>

114年遺產稅課稅級距金額:

|

遺產淨額(新台幣)

|

課稅級距金額調整後(114年起適用)

|

|

5,621萬元以下

|

10%

|

|

5,621萬至1億1,242萬元

|

15%

|

|

1億1,242萬元以上

|

20%

|

不計入遺產稅總額

- 配偶553萬元

- 繼承人為直系血親卑親屬,每1人56萬;未成年可按年齡距屆滿成年的年數,每年加扣56萬

贈與稅

- 免稅額新台幣244萬

- 課稅級距金額

|

(新台幣)

|

課稅級距金額

|

|

2,811萬元以下

|

10%

|

|

超過2,811萬元~5,621萬元

|

15%

|

|

超過5,621萬元

|

20%

|

辦理不動產繼承登記需要準備哪些文件?

辦理不動產繼承登記通常需要準備以下文件:

- 被繼承人的死亡證明書或除戶戶籍謄本

- 繼承人的身分證明文件(如身分證、戶口名簿)

- 繼承系統表

- 遺產分割協議書(若有)

- 不動產權狀

- 其他相關文件(如印鑑證明、戶籍謄本等)

建議您事先向地政事務所確認所需文件的詳細清單,以避免遺漏。

最專業的代書 找代書543

首創全方位線上代書平台,提供專業代書快搜、線上諮詢、高效服務與透明資訊!加入官方LINE,不論是買賣房屋、土地分割、抵押設定還是其他地政相關需求,通通交給找代書543。